วางแผนการเงินสำคัญจริงหรือ???

30 Apr, 2025 / By

finrwealthbuilder

วางแผนการเงินสำคัญจริงหรือ???

ทำไมต้องวางแผนการเงิน คงมีคนสงสัยไม่มากก็น้อยว่าจริงๆเราควรวางแผนการเงินจริงหรือ บางทีเงินที่มีก็ไม่ค่อยพอใช้แล้ว จะไปวางแผนอะไรได้อีก ยิ่งในปัจจุบันไปไหนมาไหนก็จะมีคำว่า “วางแผนการเงิน”เต็มไปหมด แล้วมันจำเป็นขนาดนั้นจริงๆหรือ?

ตอนนี้เรื่องการวางแผนทางการเงินเป็นเรื่องใกล้ต้วเรามากขึ้น คงไม่มีใครปฏิเสธว่าเรื่องเงินเป็นเรื่องสำคัญ เพราะคงน้อยคนมากในปัจจุบันนี้ที่ไม่ต้องให้เงินเป็นตัวกลางในการแลกเปลี่ยนสินค้าหรือบริการ ซึ่งต่างจากในอดีตมากที่มีที่ดินปลูกข้าว ปลูกผัก เลี้ยงปลา อยากได้อะไรก็เอาไปแลกกับเพื่อนบ้าน น้ำไฟไม่จำเป็น ใช้ฟืน หรือน้ำในบ่อในคลองหน้าบ้านเราได้ ดังนั้นต้องการอะไรก็ต้องใช้เงินที่เป็นตัวกลางมาตรฐานในการที่จะไปแลกเปลี่ยนมาได้

เงินมีทั้งเงินในอดีต เงินในปัจจุบันและเงินในอนาคต ถ้าใน “อดีต “เราไม่เก็บเงิน ปัจจุบันก็จะไม่มีเงินใช้ เงินออมและเงินลงทุน ใน “ปัจจุบัน” ถ้าเราไม่รู้จักหาและเรียนรู้เรื่องการลงทุน ใน “อนาคต” เราจะมีเงินใช้ในวันที่แก่ชรา เรี่ยวแรงหมดไปพร้อมกับสุขภาพที่ไม่ได้แข็งแรงเหมือนเดิมได้อย่างไร

อดีต เราอาจจะแก้ไขอะไรไม่ได้ สิ่งที่เราทำได้ดีคือทำ ปัจจุบัน ให้ดี แล้วจะส่งผลถึง อนาคต ข้างหน้าที่เห็นแสงสว่างสดใสได้ แล้วมันเกี่ยวอะไรกับการวางแผนทางการเงินหล่ะ ? ลองมาดูไหมว่าวางแผนการเงินสำคัญจริงหรือ แล้วเหตุผลอะไรทำไมเราถึงต้องวางแผน

7 เหตุผลว่าทำไมเราต้องวางแผนการเงิน

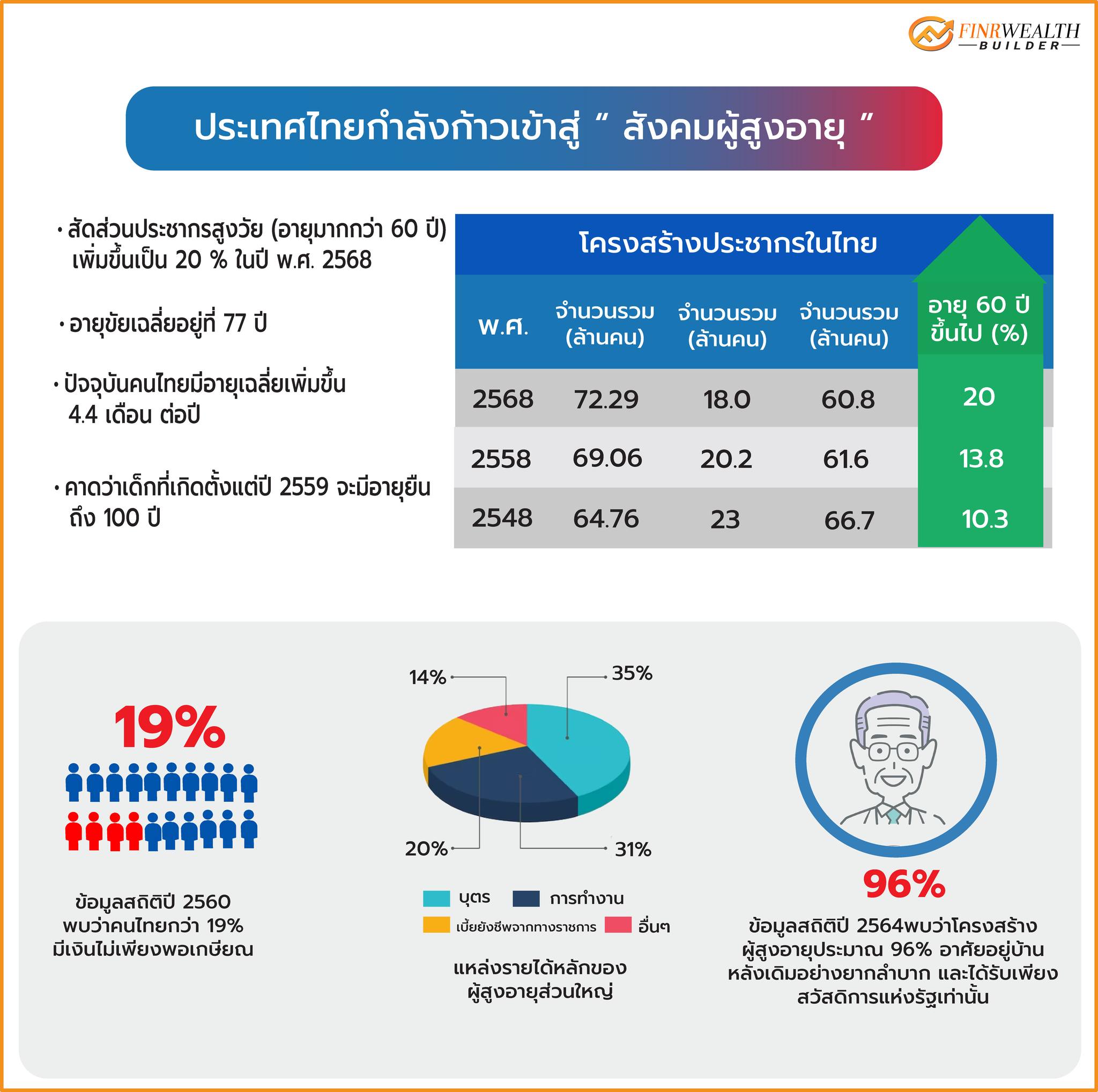

1. คนอายุยืนขึ้น จากสถิติ(สำนักงานสถิติ)

ปี 2538 อายุเฉลี่ยของผู้ชาย มีอายุ 69.9 ปี ผู้หญิง 74.9 ปี

ปี 2564 อายุเฉลี่ยของผู้ชาย มีอายุ 74.39 ปี ผู้หญิง 80.6 ปี

คาดการณ์ว่า เด็กที่เกิดในวันนี้อาจจะมีอายุได้ถึง100ปีเลยทีเดียว ลองมานึกภาพดูว่ากว่าเราจะเรียนจบ ปริญญาตรีอายุประมาณ 23ปี แล้วทำงานไปจนถึงอายุ 60 แต่เราจะต้องเก็บเงินเพื่อใช้ยามเกษียณอย่างน้อย 20-25ปี จึงเป็นเหตุผลว่าทำไมเราต้องวางแผน เพราะเราทำงานประมาณ 30ปี ต้องใช้ ต้องผ่อน ต้องมีค่าใช้จ่ายต่างๆอีกมากมาย แต่เวลาที่ไม่ได้ทำงานแล้วกลับเป็นเวลาที่ใช้เงินจากการเก็บหรือลงทุนอีกตั้งนาน ถ้าไม่วางแผน ไม่มีทางพอแน่นอน ยิ่งถ้าคนที่คิดวางแผนช้า ยิ่งทำให้การวางแผนมีความยากและซับซ้อนมากขึ้น

2. โครงสร้างทางสังคมที่เปลี่ยนไป หาได้น้อยมาที่ในบ้านหรือครอบครัวเรา มีอย่างน้อย3 Generation อยู่ร่วมกัน ซึ่งแตกต่างจากสมัยก่อน มีตั้งแต่ปู่ทวด ย่าทวด คุณปู่คุณย่า พ่อแม่ พี่ป้าน้าอา อยู่รวมกันเป็นครอบครัวใหญ่ ปัจจุบันส่วนใหญ่จะมีครอบครัวที่เล็กลง มีเพียง2 Generation เท่านั้นที่อาศัยอยู่รวมกัน คือ มีเพียง พ่อ แม่ ลูก อาศัยกันแบบชีวิตคนเมืองที่ดูแลลูกกับตัวเองก็ลำบากแล้ว หาได้น้อยมากที่สามารถจะดูแลได้มากว่านั้น โครงสร้างที่เปลี่ยนไปนั้นทำให้มีความลำบากมากขึ้นในโลกปัจจุบันที่ดูแลหลายๆ Generation ในเวลาเดียวกัน ซึ่งในอนาคตก็จะยากขึ้นไปอีก ดังนั้น คนในรุ่นนี้ที่จะเป็นคนสูงอายุในอนาคตข้างหน้าก็เช่นเดียวกัน ความหวังที่จะพึงพาคนรุ่นต่อไปก็จะยากเพิ่มมากขึ้นไป แถมคนในปัจจุบันก็มีลูกน้อยลง เนื่องจากเห็นความยากลำบากในการที่ต้องมีค่าใช้จ่ายที่สูงมากขึ้นหากต้องมีลูก หรือเลือกที่จะมีลูกเพียง1-2คนเท่านั้น นั่นส่งผลกระทบต่อโครงสร้างทางสังคม ให้ประเทศไทยเข้าสู่สังคมผู้สูงอายุเร็วขึ้นและทวีความรุนแรงของปัญหา Aging society มากขึ้น ประเทศไทยก็เป็นหนึ่งในประเทศที่เข้าสู่ Aging society แล้ว ทำให้คนทำงานมีน้อยลง แต่ผู้สูงอายุมากกว่าแรงงาน ไม่ใช่แต่ประเทศไทยเท่านั้น ยังมีหลายประเทศในโลกนี้เข้าสู่ปัญหานี้ เพียงแต่ บางประเทศเป็นประเทศที่พัฒนาแล้ว พูดง่ายๆคือรวยแล้วค่อยแก่ แต่เราแก่แล้วยังไม่รวยเท่านั้นเอง หากไม่ได้เตรียมการไว้เราจะเป็นหนึ่งในคนที่ “แก่ก่อนรวย” เช่นกัน

3. สวัสดิการรัฐไม่เพียงพอ นอกจากปัญหาที่ประเทศไทยเข้าสู่สังคมผู้สูงอายุไปเรียบร้อยแล้วนั้นยังส่งผลสวัสดิการภาครัฐไม่เพียงพอเพราะคนทำงานมีจำนวนน้อยลง เงินที่จะเข้าสู่ระบบสวัสดิการนั้นก็ไม่เพียงพอไปด้วย นั่นคือคนที่อยู่ในวัยแรงงานน้อย แต่ต้องเอาเงินจำนวนมากมาสนับสนุนโครงสร้างสวัสดิการที่มีได้ไม่เพียงพอ

หากเป็นผู้ชราภาพคืออายุตั้งแต่60ขึ้นไปเดือนละ600บาท เฉลี่ยวันละ 20บาท

หรือถ้าเป็นสวัสดิการประกันสังคมที่ผู้ประกันตนส่งเงินเข้ากองทุนไปมากกว่า180เดือน หรือ 15ปี จะได้เงินตั้งแต่เดือนละ 1,650-15,000บาท (ทั้งนี้ขึ้นอยู่กับกับเงินที่ส่งเข้ากองทุน) ดังนั้นจึงชวนมานึกดูว่าปัจจุบันเราใช้จ่ายเท่าไหร่เพื่อที่จะตอบโจทย์พื้นฐานของชีวิต ยังไม่รวม Lifestyle ที่อยากทำเมื่อเกษียณแล้ว คำนวนจากประมาณการคือ 70%ของค่าใช้จ่ายปัจจุบันเปรียบเทียบกับสวัสดิการที่ได้ เพียงพอกับความต้องการเราหรือไม่ ถ้าคำตอบคือ “ ไม่ “ นั่นเป็นเหตุผลว่าเราควรจะรีบวางแผนได้แล้ว

4. ค่าครองชีพสูงขึ้น สังเกตไหมว่า ตอนเรายังเด็กๆ เงิน20บาท กินขนมได้ทั้งวันแล้วปัจจุบันเงิน 20บาท หาซื้อกาแฟแก้วนึงยังหายากเลยตอนนี้กาแฟโบราณที่ขายตามทางทั่วๆไปยังแก้วละ 25บาทขึ้นไปเลย ทั้งนี้ที่สินค้าราคาสูงขึ้นไปเรื่อยๆนั้นมาจากผลของเงินเฟ้อนั้นเอง ไม่ใช่แค่อาหารเท่านั้น ไม่ว่าจะเป็นบ้านและที่ดินที่อยู่อาศัย ค่าน้ำ ค่าไฟ น้ำมัน ปัจจัยพื้นฐานที่สนองความเป็นอยู่ในชีวิตประจำวันเรามีผลกระทบทุกอย่างและไม่มีวันที่หยุดเงินเฟ้อนี้ได้

ดังนั้นเมื่อไม่สามารถจะหยุดเงินเฟ้อได้ ก็ต้องเตรียมการรับกับสถานการณ์ให้ได้ ไม่ใช่เราเท่านั้นที่เจอ พวกเราพบเจอกันทั่วหน้าอย่างเท่าเทียมกัน เพียงแต่ใครที่เตรียมการรับได้นั้นคือผู้อยู่รอดเท้านั้นเอง นั่นจึงเป็นเหตุผลว่าเมื่อเราคิดถึงเกษียณ ต้องคิดถึงเงินเฟ้อด้วย แต่จะมากน้อยขึ้นอยู่กับเศรษฐกิจ ณ ปัจจุบันตอนนั้น ซึ่งเมื่อมิถุยนปี 65ที่ผ่านมา เงินเฟ้อพุงไปถึง 7.66%เลยทีเดียว หากไม่ได้ประมาณการไว้ เราจะเจอกับปัญหา เงินหมดทั้งที่มีลมหายใจ !!!

5. ผลิตภัณฑ์ทางการเงินมีความซับซ้อนมากขั้น ไม่ว่าจะเป็นกองทุน หุ้น กองทุนที่ Mixหลายๆอย่างเข้าไว้ในกองเดียวกัน อนุพันธ์ คริปโต เงินดิจิตอล ต่างๆ ที่ออกมาในปัจจุบัน รวมถึงความเสี่ยงของแต่ละสินทรัพย์ที่สูงขึ้นเพื่อต้องการผลตอบแทนสูง ชักจูงใจผู้ลงทุน ทั้งในตลาดหลักทรัพย์และนอกตลาดด้วย

หากต้องการความมั่นคงโดยออมเงินอย่างเดียวในธนาคาร ความเสี่ยงคือมูลค่าเงินเราลดลงเพราะตามเงินเฟ้อไม่ทันอีก จะไม่ลงทุนเลยก็ไม่ได้ เงินเฟ้อค้ำคออยู่ แล้วจะทำอย่างไรดี ?

วิธีที่จะช่วยให้ความยากนี้น้อยลงไป คือการลงทุนตามความเสี่ยงที่รับได้จริง ไม่หลงไปกับผลตอบแทนเกินจริง และหมั่นศึกษาเรื่องการออมและการลงทุน การวางแผนในเรื่องการลงทุนจึงมีความสำคัญ พยายามลงทุนในสินทรัพย์ที่มีผู้กำกับดูแลที่น่าเชื่อถือ เช่น ธนาคารแห่งประเทศไทย กลต. เป็นต้น ที่สำคัญควรมีผู้เชี่ยวชาญในการวางแผน ที่พร้อมจะให้คำแนะนำที่เข้าใจง่าย และมีความซื่อสัตย์ด้วย

6. คนอยากเกษียณเร็วขึ้น น้องๆที่เริ่มเข้าสู่ตลาดแรงงาน หรือคนที่ทำงานสักระยะ ในปัจจุบัน มีแนวคิดที่อยากเกษียณเร็วขึ้นเพื่อจะใช้ชีวิตที่เหลือตอบโจทย์ Lifestyle หรือ Passionของตัวเอง บางคนวางแผนเกษียณตอนอายุ 35ปี นั้นคือช่วงระยะเวลาการทำงานนั้นสั้นมาก แต่ช่วงระยะเวลาเกษียณยาวมาก สิ่งที่ตามมาคือเงินที่ต้องใช้ในยามเกษียณนั้นมากขึ้นอย่างมีนัยะสำคัญเลยทีเดียว หากเรามีเป้าหมายของการเกษียณที่เร็วขึ้น ก็ต้องเตรียมการไว้ล่วงหน้าอย่างมีแบบแผนเฉพาะเจาะจงและวินัยในการดำเนินการตามแผนอย่างเคร่งครัดด้วย

7. ความไม่แน่นอนของชีวิต ความแน่นอน คือความไม่แน่นอน เป็นสัจจะธรรมของชีวิต ชีวิตคนเราเต็มไปด้วยความไม่แน่นอน เมื่อเกิดความไม่แน่นอนกับชีวิตแล้วเราจะมีวิธีการจัดการอย่างไรดี หากเราได้วางแผนเตรียมการไว้แล้วก็ไม่ต้องกังวล อะไรที่เราควรเตรียมการไว้บ้าง เรามาดูกันว่าความไม่แน่นอนของชีวิตมีอะไรบ้าง

*จากไปก่อนวัยอันควร ภาระความรับผิดชอบต่างๆที่เราทำไว้ มีคนสานต่อได้หรือไม่เป็นภาระ มีคนสามารถรับผิดชอบต่อได้

*โรคร้ายแรง ยังไม่น่ากลัวเท่า หากเกิดขึ้นมาแล้วจะรักษาพยาบาลอย่างไร จะปล่อยไปตามสภาพ รักษาตามสิทธิ หรือเลือกวิธีรักษาที่มีโอกาสหายและเจ็บปวดน้อยที่สุด ที่สำคัญสร้างความกังวลให้กับตัวเองและคนรอบข้างไหม “ค่ารักษาพยาบาล” เท่าไหร่

*ทุพพลภาพ น่ากลัวกว่าความตายอีก หากความสามารถหายไปแต่ยังต้องมีใช้จ่ายแล้วค่าใช้จ่ายนั้นสูงกว่าปกติด้วย ไม่ว่าจะเป็นอาหารที่อาจจะทานปกติไม่ได้ต้องเป็นอาหารเหลว เข้าห้องน้ำเองไม่ได้ ต้องใช้ผ้าอ้อม เดินทางไปไหนก็ไม่สะดวก ต้องมีคนดูแล ไม่สามารถอยู่หรือช่วยเหลือตัวเองได้ หากเกิดเหตุการณ์นี้แล้ว นอกจากตัวเราลำบากแล้ว ยังมีใครที่ต้องรับภาระนี้ด้วยไหม